【目次】クリックするとジャンプします

1.はじめに

皆さん、こんにちは!八清の西村直己 です。

前回の希家おくべし第11話では、節税投資を考えるにあたって必要になる所得税の基礎と減価償却について学びました。

第12話では、減価償却を中古リノベーション不動産に活用しての節税投資とその効果について解説いたします。

減価償却を用いた節税投資は物件条件によってはとてもパワフルで給与所得対策をしたい経営者の皆さんには目から鱗の内容となるかもしれません。

ぜひご参考にしていただけますと幸いです!

―さてさて、前編でもお話ししました通り、一般的に個人所得(給与所得、事業所得、不動産所得)が高い部類に入る 経営者にとって、所得税額の多さは非常に負担が大きく何とか対策をしたい課題です。

一定以上の所得がある経営者が賃貸不動産の運営をしたとしても、課税所得に対して多額の所得税を取られてしまいます。

賃貸不動産の管理法人や所有法人を設立した場合、賃貸経営にかかる税金の対策はできたとしても、経営者の所得は税率が高いまま残ってしまいます。

何らかの対策をしないと所得税の根本的な解決にはなりません。

そこで第12話では所得税対策として本稿で説明した方法を使用しつつ、リノベーション済みの古民家(築50年超・木造)に投資するシミュレーションをおこないます。

当該物件を賃貸運用し、しかるべき減価償却を行って5年後(5年経過後の1月1日以降)に再販売を行った場合、どれぐらいの節税効果が得られるのか、投資分析をしていきましょう。

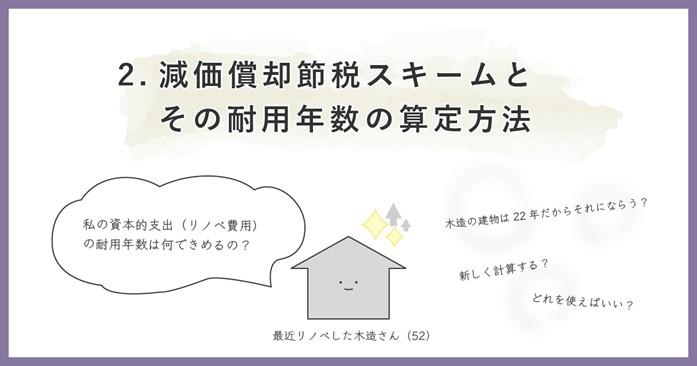

2.減価償却節税スキームとその耐用年数の算定方法

分析の前に、減価償却の要 である耐用年数の算定方法についてお話しします。

第11話では所得税と減価償却の基礎知識を学びましたね!

本稿のシミュレーションで使用する中古不動産に適用される減価償却は通常のものと少し違います。

中古不動産に減価償却を適用する場合、その耐用年数の算定方法には①原則的ルール②特例的ルールがありますが、今回のシミュレーションのケースに当てはまる①原則的ルールをみていきましょう。

以下国税庁の中古資産の耐用年数ページにある説明の引用です。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5404.htm

引用の本文前半が①原則的ルールで、ただし書きが②特例的ルールとなります。

【中古資産の耐用年数】 中古資産を取得して事業の用に供した場合には、その資産の耐用年数は、法定耐用年数ではなく、その事業の用に供した時以後の使用可能期間として見積もられる年数によることができます。

また、使用可能期間の見積りが困難であるときは、簡便法により算定した年数によることができます。

ただし...(以下、全文略)

(と本来はただし書きの②特例的ルールが続くのですが、『リノベーション済みの中古資産を購入する』という今回のシミュレーションのケースからはずれる上、法解釈が難解ですので割愛させていただきます。)

今回のシミュレーションの投資対象である『リノベーション済みの中古資産』の耐用年数は、引用の通り『法定耐用年数ではなく、その事業の用に供した時以後の使用可能期間として見積もられる年数』によることとされています。

しかし、使用可能期間の見積算定に必要な再取得原価や修繕額といった情報は購入者(オーナー)側では知りえないものであり、見積もりが困難と言えます。

つまり、今回使用する耐用年数は①原則的ルールの中でも、使用可能期間の見積りが困難であるときの『簡便法』のパターンに該当します。

それでは当の『簡便法』の中身を見ていきましょう。

【簡便法の算定方式】

簡便法による耐用年数の算定方法は、次の2通りです。

先に結論を申し上げますと、今回の投資のケースは1にあたるので、2は飛ばしていただいてもかまいません。

1 法定耐用年数の全部を経過した資産(今回の投資のケースはこちら)

その法定耐用年数の20パーセントに相当する年数

2 法定耐用年数の一部を経過した資産(今回は関係ありませんので、読み飛ばしてもかまいません)

その法定耐用年数から経過した年数を差し引いた年数に経過年数の20パーセントに相当する年数を加えた年数

なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

(注) 中古資産の耐用年数の算定は、その中古資産を事業の用に供した事業年度においてすることができるものですから、その事業年度において耐用年数の算定をしなかったときは、その後の事業年度において耐用年数の算定をすることはできません。

【具体例】

法定耐用年数が30年で、経過年数が10年の中古資産の簡便法による見積耐用年数の計算手順は以下の通りです。

① 法定耐用年数から経過した年数を差し引いた年数

30年 - 10年 = 20年

② 経過年数10年の20パーセントに相当する年数

10年 × 20% = 2年 (ちなみに小数点以下は切り捨て)

③ 耐用年数

20年 + 2年 = 22年

となります。

今回のシミュレーションのケースではリノベーション済みの古民家(築50年超・木造)ですので、ゆうにもともとの資産の耐用年数を超えています。

つまり、先に申し上げた通り、『1 法定耐用年数の全部を経過した資産』にあたります。

木造建物の耐用年数22年× 20%=4.4年(小数点以下は切り捨てなので4年ですね)

築年数が耐用年数を超えた物件で、木造かつ築22年以上であれば、理論上耐用年数は4年と計算されます。(購入を検討される前に、必ず担当税理士さんにご確認をお願いします。)

3.関連リンク(あわせて読みたい!)

(希家おくべし! 第11話) 京都の不動産投資を語る 希家おくべし<第11話> 不動産投資における節税を考える(前編)~収支分析と所得税の基礎~

京都で不動産投資をお考えの方へ

築30年以上の不動産で 節税効果もある投資を。

京都で不動産の利活用に取り組む八清が投資用としての購入をサポートいたします。

コメント